ある地方銀行の会議室で、若い行員がこう言いました。

「もし、お客さんのお金がステーブルコインに流れたら、うちは何を貸し出せばいいんですか?」

その場が少し静かになりました。

地方銀行の仕事は、地域の人や会社から預金を集め、そのお金を地元の企業、農家、住宅ローンなどに回すことです。

しかし、USDCのようなステーブルコインが広がると、お金の通り道が銀行の外へ移る可能性があります。

だから今、英語圏の地方銀行は動き始めています。

ただ反対するだけではありません。

自分たちで使えるステーブルコイン、地域で共同利用するコイン、そして預金を守るトークン化預金を探しています。

つまりこれは、暗号資産の流行ではありません。

地域のお金の通り道を、誰が握るのかという地方銀行の存亡をかけた話です。

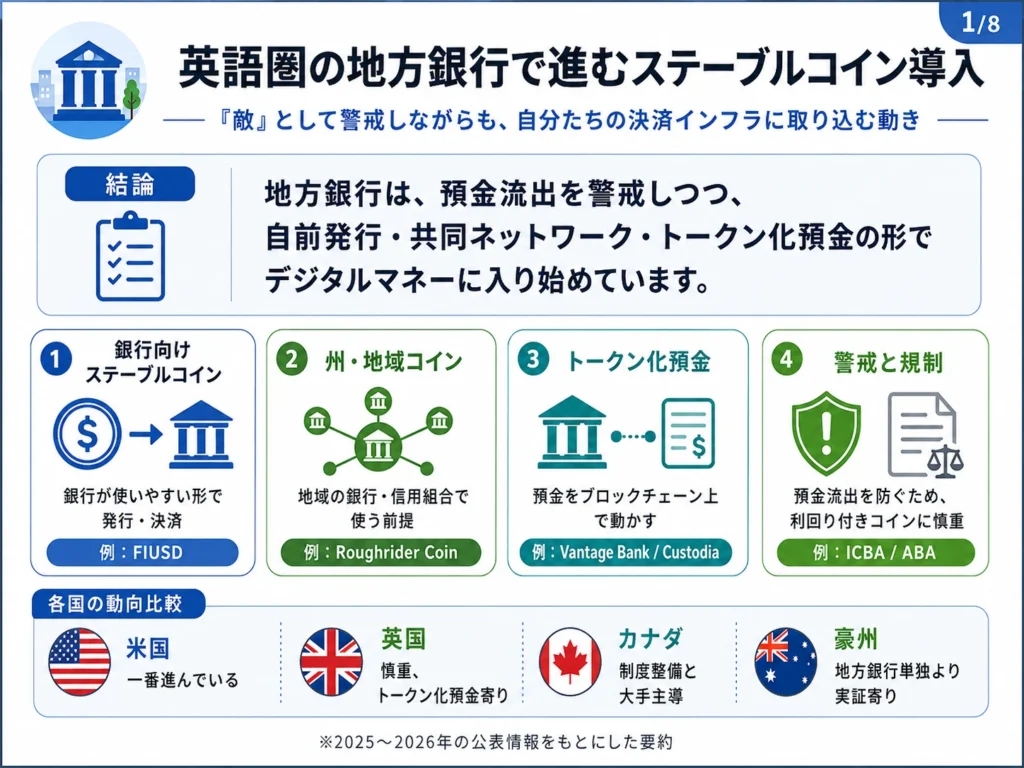

英語圏の地方銀行で進むステーブルコイン導入

英語圏の地方銀行では、ステーブルコインをただの「敵」と見るだけではなくなっています。

もちろん、預金が外に流れることへの警戒は強いです。

しかし一方で、銀行自身がデジタルマネーの仕組みに入る動きも進んでいます。

特に米国では、地方銀行や信用組合が、次のような形で参入し始めています。

- 銀行向けステーブルコイン

- 州や地域で使う共同コイン

- トークン化預金

- 実験用サンドボックス

つまり、地方銀行は「USDCなどに預金を奪われる側」から、自分たちも新しい決済レールを持つ側へ動こうとしています。

最新動向としては、米国ではGENIUS Actに基づく報告ルールづくりも進んでいます。OCCは2026年6月、ステーブルコイン発行者に週次・四半期の報告を求める案を出しています。これは、ステーブルコインが本格的に銀行規制の中へ入ってきていることを示しています。

国別に見る導入の温度差

英語圏でも、ステーブルコインへの向き合い方は国ごとに違います。

まず、米国が一番前に出ています。

GENIUS Actによって制度の土台ができ、FiservのFIUSD、North DakotaのRoughrider Coin、Vantage BankとCustodia Bankのトークン化預金など、具体的な事例が出てきています。

一方で、英国はかなり慎重です。

英国ではステーブルコインそのものより、まずはトークン化預金を試す流れが強いです。Bank of Englandは2026年6月、個人ごとの保有限度ではなく、システム上重要なステーブルコインごとに一時的な400億ポンドの発行上限を置く方針を示しました。

カナダは、制度整備が中心です。Bank of Canadaは、ステーブルコインは中央銀行通貨と1対1で連動し、高品質で流動性の高い資産に裏付けられるべきだとしています。

豪州は、地方銀行が単独でステーブルコインを出すというより、CBDC、銀行預金トークン、ステーブルコインを含めた実証に寄っています。Project Acaciaでは、銀行預金トークンやステーブルコインなども決済資産の候補に入っています。

つまり、今のところは、米国が実装寄り、英国・カナダ・豪州は慎重な制度整備寄りです。

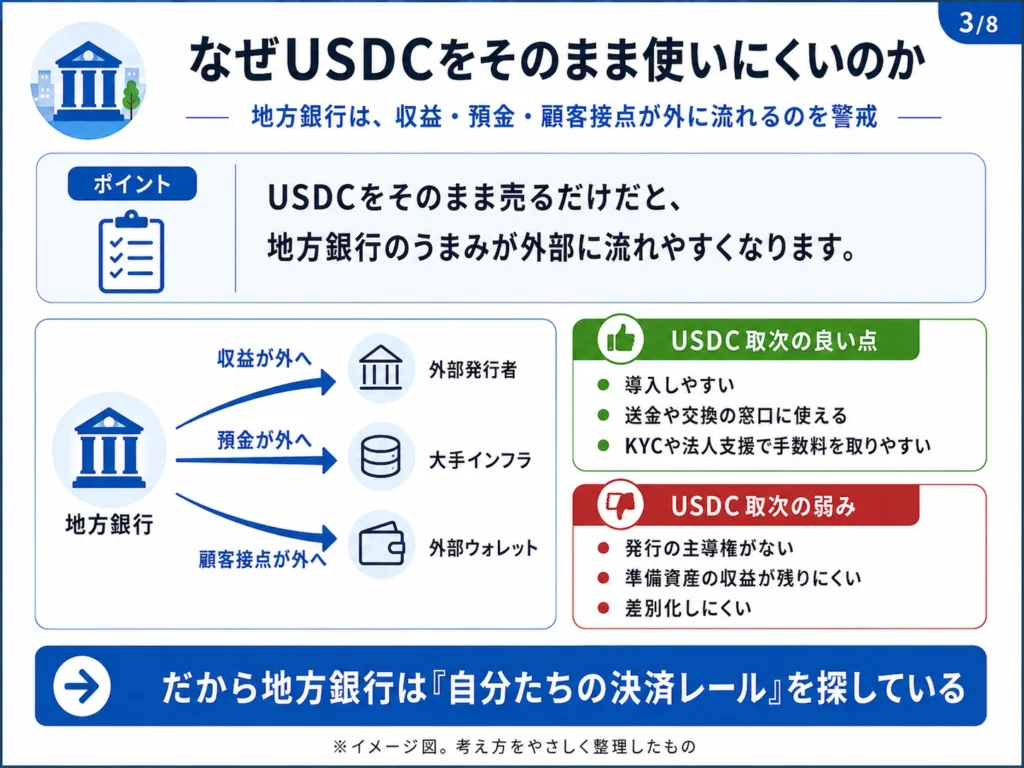

なぜUSDCをそのまま使いにくいのか

地方銀行がUSDCをそのまま使いたがらない理由は、かなりシンプルです。

それは、地方銀行のうまみが外に流れやすいからです。

USDCをそのまま扱うだけなら、地方銀行は保管、送金、交換の窓口にはなれます。

しかし、発行の主導権、準備資産から出る収益、ネットワークの中心は、外部の発行者や大手インフラ側に寄りやすくなります。

地方銀行にとって大切なのは、地域の預金を集め、その預金を地元企業や個人への融資に回すことです。

そのため、預金が外部ステーブルコインへ移ると、地方銀行の本業が弱くなる可能性があります。

だから地方銀行は、USDCの販売窓口になるだけでは満足しにくいのです。

その代わりに、次のような道を探しています。

- 自分たちのブランドで発行する

- 地域の銀行同士で共同コインを作る

- 預金をトークン化して、銀行内に残す

- 外部基盤を使いながら、顧客接点は自分たちで守る

つまり、地方銀行の狙いは、ステーブルコインを使うことそのものではなく、自分たちの決済レールを守ることです。

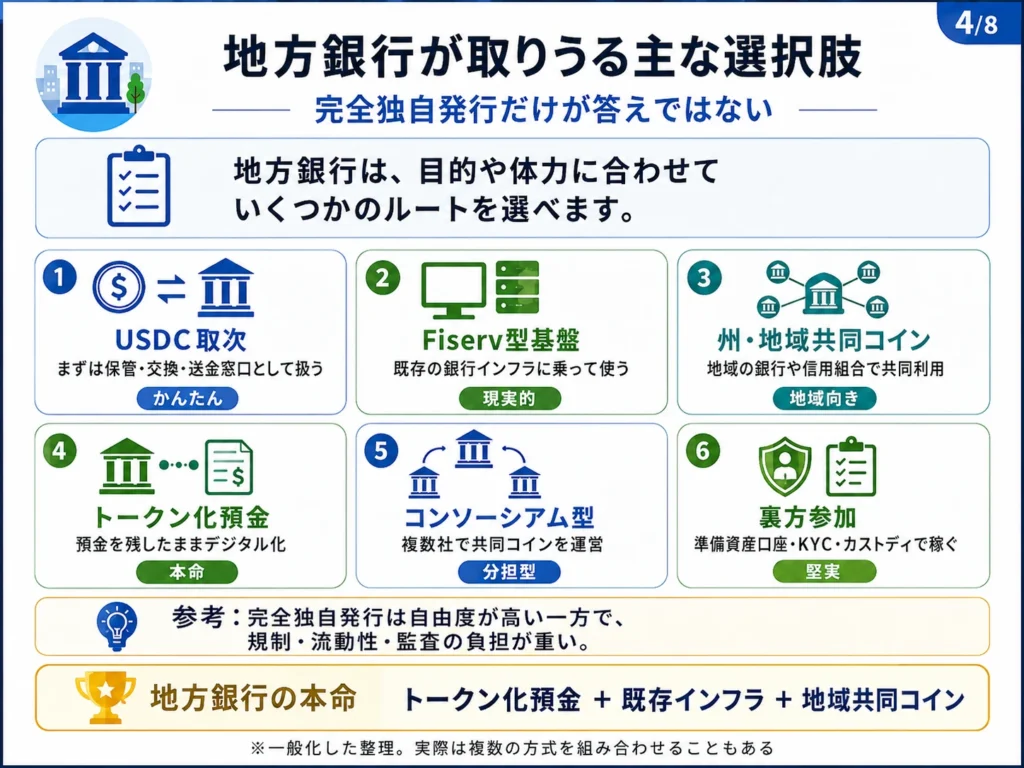

地方銀行が取りうる主な選択肢

地方銀行がステーブルコイン時代に取れる道は、ひとつではありません。

まず簡単なのは、USDCなどの取次です。

これは導入しやすいですが、差別化はしにくいです。

次に、Fiservのような既存の銀行インフラに乗る方法があります。

この形なら、地方銀行がゼロからブロックチェーン基盤を作る必要はありません。特にFIUSDやRoughrider Coinは、この方向の代表例です。

さらに、州や地域で共同コインを作る方法もあります。

たとえば、Roughrider Coinはノースダコタ州の銀行や信用組合で使うことを想定しています。

そして、地方銀行にとって本命に近いのが、トークン化預金です。

これは、預金を銀行内に残したまま、ブロックチェーン上で動かせるようにする仕組みです。

つまり、地方銀行の現実的な選択肢は、次の組み合わせです。

トークン化預金 + 既存インフラ + 地域共同コイン

完全独自発行は自由度が高いです。

しかし、規制、監査、流動性、償還対応の負担が重くなります。

そのため、地方銀行は「全部自作」より、外部基盤を使いながら、自分たちの預金と顧客接点を守る形を選びやすいと考えられます。

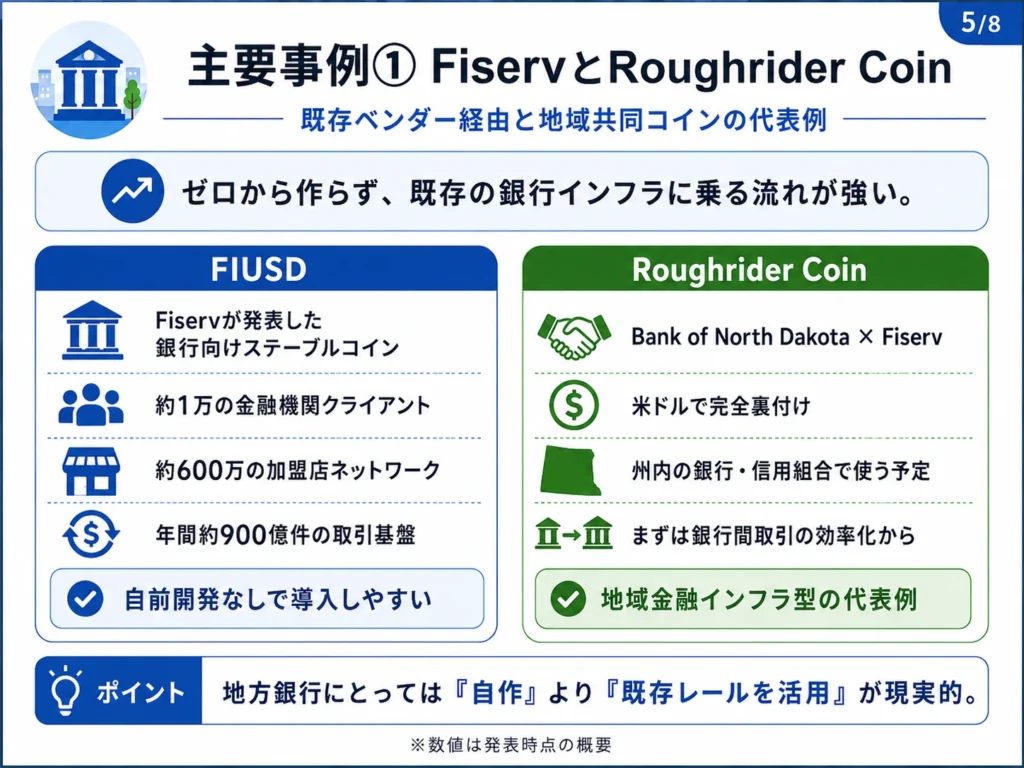

主要事例① FiservとRoughrider Coin

地方銀行向けで特に重要なのが、FiservのFIUSDです。

FIUSDは、金融機関向けに設計されたステーブルコインです。

Fiservは多くの金融機関や加盟店ネットワークを持っているため、地方銀行が自前で大きなシステムを作らなくても、既存の銀行インフラに近い場所からステーブルコインに入れる可能性があります。

最新動向として、Payments Diveは2026年6月、FIUSDが2026年7月に稼働予定だと報じています。つまり、FIUSDは単なる構想ではなく、商用化にかなり近い段階に入っています。

そしてもうひとつ重要なのが、Roughrider Coinです。

これは、Bank of North DakotaとFiservが進める州単位のステーブルコインです。米ドルで完全に裏付けられ、Fiservのデジタル資産プラットフォーム上で展開される予定です。

Roughrider Coinのポイントは、単なる暗号資産ではないことです。

州内の銀行や信用組合が使う、地域金融インフラ型のステーブルコインとして設計されています。

つまり、地方銀行にとっては、いきなり独自コインを作るよりも、既存レールを使って地域内で広げる形が現実的だとわかります。

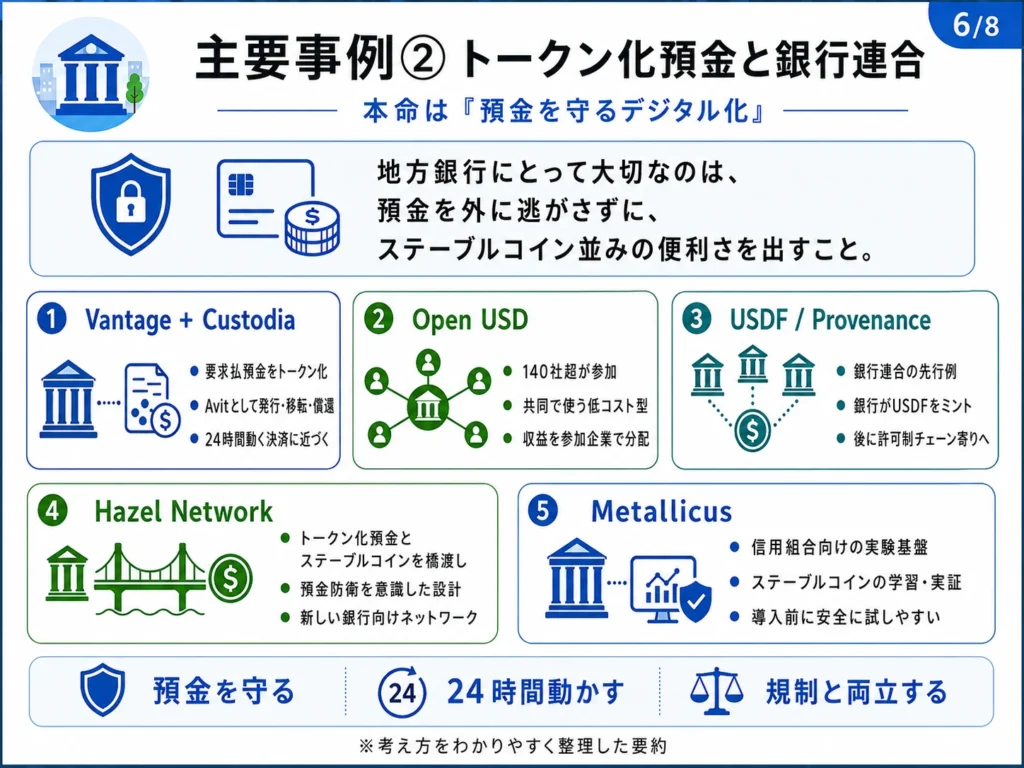

主要事例② トークン化預金と銀行連合

地方銀行にとって、もっとも重要なのは「預金を守ること」です。

だからこそ、ステーブルコインそのものより、トークン化預金が本命になる可能性があります。

Vantage BankとCustodia Bankは、米国の銀行向けにトークン化預金とステーブルコインを統合する仕組みを進めています。2025年10月には、Custodiaの銀行グレードのブロックチェーン基盤とInfinantのInterlaceを使い、コミュニティ銀行や地域銀行がオンラインバンキング環境でトークン化預金とステーブルコインを扱える仕組みを発表しました。

さらに、2026年6月には、Vantage BankとCustodiaがHazel Networkのホワイトペーパーを発表しました。Hazel Networkは、銀行内ではトークン化預金として扱い、外部ではステーブルコインのように使える設計を目指しています。

この考え方は、地方銀行にかなり合っています。

なぜなら、預金を外に逃がさずに、24時間動く決済の便利さを出せるからです。

また、Open USDのような共同ステーブルコインも出てきています。Open USDはVisa、Mastercard、Coinbaseなどを含むOpen Standardによる構想で、140社以上が参加し、準備資産の収益を参加企業で分ける設計です。

一方で、いきなり本番導入するのが難しい地方銀行や信用組合には、Metallicusのような実験基盤も重要です。

Metallicusは、Metal Blockchainを使い、信用組合や地域金融機関がステーブルコインを試せるサンドボックスを提供しています。

サンドボックスとは、実際のお金や顧客口座を使わずに、安全に実験できる環境のことです。

MetallicusのStablecoin Pilot Programでは、信用組合ブランドのテスト用ステーブルコインを使い、発行、送金、権限管理、リスク確認などを学べます。

つまり、Metallicusは「すぐに本番で巨大なステーブルコインを動かす会社」というより、地方金融機関がステーブルコインを理解し、試し、導入判断をするための練習場です。

これからの争点は、単独のステーブルコイン発行者が勝つかどうかではありません。

銀行、カード会社、フィンテック、地域金融機関が、どの共同レールに乗るかが重要になります。

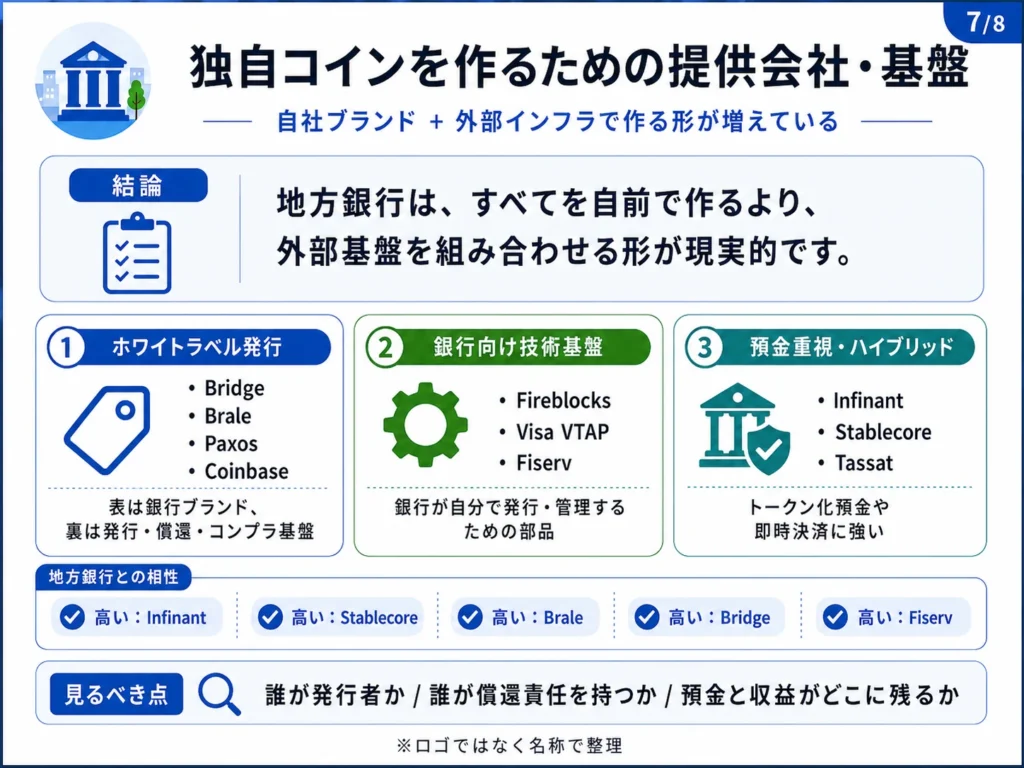

独自コインを作るための提供会社・基盤

地方銀行が独自ステーブルコインを作る場合、すべてを自前で作る必要はありません。

むしろ、現実的なのは、自社ブランド + 外部インフラの組み合わせです。

たとえば、ホワイトラベル発行では、表側は銀行ブランドにできます。

しかし、裏側の発行、償還、準備資産、コンプライアンスは、専門会社の基盤を使います。

候補になるのは、Bridge、Brale、Paxos、Coinbaseなどです。

これらは、自社ブランドのステーブルコインや発行基盤に近い仕組みを提供しています。

また、銀行が自分で発行・管理するための技術基盤としては、Fireblocks、Visa VTAP、Fiservなどがあります。

さらに、預金を守る方向では、Infinant、Stablecore、Tassatのような基盤も重要です。

ただし、ここで大切なのは、会社名だけを見ることではありません。

見るべき点は、次の3つです。

- 誰が発行者になるのか

- 誰が償還責任を持つのか

- 預金と収益がどこに残るのか

地方銀行にとっては、ただコインを作れるだけでは不十分です。

預金、顧客接点、手数料収益を自分たちの側に残せるかが本当の勝負です。

実験基盤と今後のチェックポイント

本番導入だけでなく、まず安全に試すための実験基盤も広がっています。

特に重要なのが、Metal Blockchain / Metallicusです。

Metallicusは、信用組合向けにStablecoin Pilot Programを提供しています。これは、実際の資金や会員口座を使わず、サンドボックス環境で信用組合ブランドのステーブルコインを試せる仕組みです。

さらに、CrossState Credit Union AssociationとMetallicusは2026年5月、50の信用組合を対象に、ステーブルコイン、デジタルID、ブロックチェーン、即時決済を試すInnovation Program 2.0を始めています。

また、VeleraのDigital Asset Labも重要です。Veleraは信用組合向けに、ステーブルコインやトークン化預金を研究し、PoCやパイロットにつなげる場を立ち上げています。最初のプラットフォームパートナーとしてMetallicusが関わっています。

つまり、地方銀行や信用組合は、いきなり本番導入するのではなく、まず安全な環境で試しながら学ぶ段階に入っています。

今後見るべきポイントは、次の4つです。

- どの決済レールに乗るのか

- 預金を守れるのか

- 規制コストを誰が負うのか

- 地域企業が本当に使うのか

最後に大切なのは、どのコインが勝つかだけではありません。

本当の勝負は、

どの銀行レールが広がるかです。

地方銀行がステーブルコイン時代に生き残るには、ただ流行に乗るだけでは足りません。

預金を守り、地域企業に使われ、規制にも耐えられる決済インフラを選べるかが重要になります。

事例の大きさを表で比べる:どれが圧倒的なのか

地方銀行のステーブルコイン事例は、発行額だけでは比べにくいです。

なぜなら、多くはまだ実証・準備段階で、実際の発行額や利用者数が公表されていないからです。

そこで、ここでは次の3つで比べます。

- どれだけ多くの金融機関・加盟店につながれるか

- 本番導入に近いか

- 地方銀行の預金防衛にどれだけ合うか

| 事例 | 規模感 | 数字で見える大きさ | 本番に近い度 | 位置づけ |

|---|---|---|---|---|

| Fiserv FIUSD | 特大 | 約1万の金融機関、約600万加盟店、年間約900億件の取引基盤 | 高い | 既存銀行インフラに乗る本命候補 |

| Open USD | 大 | 140社超が参加 | 中〜高 | 大企業・決済ネットワーク型 |

| Metallicus | 中〜大 | 750超の信用組合ネットワーク、50信用組合の実験 | 中 | 信用組合・地方金融機関の実験基盤 |

| Roughrider Coin | 中 | ノースダコタ州内の銀行・信用組合向け | 中〜高 | 州・地域単位の共同コイン |

| Vantage + Custodia / Hazel | 中 | 参加銀行数は未公表 | 中 | 預金防衛に強いトークン化預金型 |

| USDF / Provenance | 小〜中 | 創設銀行メンバーは5行 | 低〜中 | 銀行連合型の先行例だが勢いは弱め |

もっとも規模が大きいのはFiserv系

規模だけで見ると、Fiserv FIUSDが一番大きいです。

理由は、Fiservがすでに多くの銀行・加盟店ネットワークを持っているからです。

地方銀行がゼロから利用先を開拓するのではなく、既存の銀行決済インフラに乗れる点が強いです。

つまり、FIUSDは「新しいコインを作る」というより、すでにある金融ネットワークにステーブルコイン機能を足す動きです。

Open USDは大きいが、地方銀行専用ではない

Open USDは140社超が参加しているため、規模感は大きいです。

ただし、これは地方銀行専用ではありません。

Visa、Mastercard、Coinbaseなども関わる、より大きな決済ネットワーク型の構想です。

そのため、地方銀行から見ると、完全な主役というより、大きな共同レールに参加する選択肢に近いです。

Metallicusは「実験基盤」として大きい

Metallicusは、発行額ではまだ大きく見えません。

しかし、信用組合向けの実験基盤としてはかなり重要です。

750超の信用組合ネットワークに接続し、さらに50信用組合での実験も進んでいます。

つまり、Metallicusは「すでに大規模決済を動かしている会社」ではなく、地方金融機関がステーブルコインを学び、試すための入口です。

だから、事業フェーズで見るとこうです。

Fiserv = 本番導入に近い

Metallicus = 導入前の実験・教育に強い

Roughrider Coinは地域特化型

Roughrider Coinは、規模だけならFiserv FIUSDやOpen USDより小さいです。

しかし、意味は大きいです。

なぜなら、ノースダコタ州という具体的な地域で、銀行や信用組合が使う前提だからです。

つまり、これは全国規模の巨大ネットワークではなく、地域金融圏を守るための実験です。

地方銀行にとっては、かなり参考になるモデルです。

Vantage・Custodia・Hazelは「預金防衛」の本命

Vantage Bank、Custodia Bank、Hazel Networkは、ネットワーク規模ではまだ大きく見えません。

しかし、地方銀行にとってはかなり重要です。

理由は、トークン化預金を使って、預金を銀行内に残したままデジタル決済に近づけるからです。

つまり、数の大きさではFiservに負けます。

しかし、地方銀行の本業を守るという意味では、かなり本命に近いです。

USDF / Provenanceは先行例だが今は弱め

USDF / Provenanceは、銀行発行ステーブルコインの先行例です。

創設メンバーに地域銀行が入っていた点は重要です。

ただし、その後に許可制チェーン寄りへ方向転換したため、今の勢いはFiservやMetallicus、Hazel系より弱く見えます。

まとめ:大小で見るとこうなる

単純な規模では、こうです。

Fiserv FIUSD > Open USD > Metallicus > Roughrider Coin > Vantage/Custodia/Hazel > USDF/Provenance

ただし、地方銀行にとっての重要度で見ると少し変わります。

地方銀行の本業に近い順なら、

Vantage/Custodia/Hazel > Fiserv FIUSD > Roughrider Coin > Metallicus > Open USD > USDF/Provenance

つまり、

規模の大きさではFiserv、預金防衛ではHazel系、実験の入口ではMetallicus

と見るとわかりやすいです。

FiservとMetallicusの違い

| 項目 | Fiserv FIUSD | Metallicus |

|---|---|---|

| 基本の形 | Fiservの共通レールに乗る | 金融機関ごとのブランド付きコインを試せる |

| 主導権 | Fiserv側に寄りやすい | 銀行・信用組合側に残しやすい |

| 地域性 | 弱め | 強めに出せる |

| 収益の取り分 | システム側に寄りやすい | 設計次第で金融機関側に残しやすい |

| 導入段階 | 本番インフラ寄り | 実験・導入準備寄り |

| 地方銀行の旨味 | 中 | 高い |

MetallicusのStablecoin Pilot Programは、金融機関が規制に沿ったサンドボックスでステーブルコイン基盤を試せる仕組みです。さらに、信用組合ブランドのテスト発行ステーブルコインを使って、送金や発行モデルをシミュレーションできると説明されています。

なぜMetallicusの旨味が強いのか

Metallicusが強いのは、「地方銀行ごとの独自性」を残せる可能性があるからです。

たとえば、地方銀行や信用組合から見ると、こういう設計が考えられます。

| できること | 地方銀行側のメリット |

|---|---|

| 自社ブランドのステーブルコイン | 地域金融機関としての名前を前面に出せる |

| 地元企業・会員向け決済 | 地域内の決済圏を作りやすい |

| 顧客接点の維持 | 外部ステーブルコイン業者に顧客を渡しにくい |

| 収益設計の余地 | 手数料・決済収益・準備資産まわりの設計を考えやすい |

| 実験から始められる | 本番導入前にリスクを確認できる |

実際に、MetallicusとDaLand CUSOの提携では、信用組合やコミュニティ銀行がinstitution-branded stablecoins、つまり金融機関ブランドのステーブルコインを発行できる方向が示されています。St. Cloud Financial Credit Unionの$CLDUSDも、Metal Blockchain上でDaLand CUSOのCoin2Coreとつながる形で進められています。

ただし、まだ「本番大規模」ではない

Metallicusは地方銀行・信用組合にとって旨味が強いです。

しかし、Fiserv FIUSDのように、すでに巨大な加盟店・金融機関ネットワークを持つ共通レールとは違います。

つまり、整理するとこうです。

Fiserv FIUSD

→ 規模は大きい。導入しやすい。

→ でも、地方銀行の独自性や収益主導権は弱くなりやすい。

Metallicus

→ 規模はFiservほどではない。

→ でも、地方銀行・信用組合ごとの独自ブランド、地域性、収益設計を残しやすい。

FAQ:地方銀行と独自ステーブルコインのよくある疑問

地方銀行は本当に独自ステーブルコインを作るのですか?

作る可能性はあります。

ただし、すべての地方銀行が単独で発行するわけではありません。

現実的には、Fiservのような既存インフラに乗る形、地域の銀行や信用組合で共同コインを作る形、またはトークン化預金を使う形が中心になると考えられます。

なぜ地方銀行はUSDCをそのまま使わないのですか?

USDCをそのまま使うと、発行の主導権や準備資産から出る収益が、Circleなどの外部企業に寄りやすいからです。

地方銀行にとって大切なのは、地域の預金、顧客接点、決済データを守ることです。

そのため、USDCの販売窓口になるだけではなく、自分たちに有利な仕組みを探しています。

トークン化預金とステーブルコインは何が違うのですか?

ステーブルコインは、発行会社が持つ準備資産に裏付けられたデジタルなお金です。

一方で、トークン化預金は、銀行預金をブロックチェーン上で動かせるようにしたものです。

つまり、預金を銀行内に残したまま、24時間動くデジタル決済に近づけられます。

地方銀行にとっては、トークン化預金のほうが預金流出を防ぎやすいです。

Metallicusはなぜ重要なのですか?

Metallicusは、地方銀行や信用組合がステーブルコインをいきなり本番導入する前に、安全に試せる実験基盤として重要です。

実際のお金や顧客口座を使わずに、サンドボックス環境でステーブルコインの発行、送金、リスク管理を学べます。

そのため、地方金融機関にとって「導入前の練習場」のような役割があります。

地方銀行の独自ステーブルコインは利用者にも関係ありますか?

関係あります。

もし地域銀行が独自のデジタル決済レールを持てば、送金が速くなったり、企業間決済が便利になったりする可能性があります。

一方で、使える場所が少なければ、利用者にとってはあまり便利ではありません。

つまり、重要なのは「発行すること」ではなく、地域企業や店舗が実際に使うかどうかです。

今後見るべきポイントは何ですか?

見るべきポイントは、どの銀行がどの決済レールに乗るかです。

特に、FIUSD、Roughrider Coin、Vantage Bank・Custodia系のトークン化預金、Metallicusの実験基盤、Open USDのような共同ステーブルコインは注目です。

ただし、最終的に重要なのは、コイン名ではありません。

預金を守れるか、規制に耐えられるか、地域企業が実際に使うかです。

金融の主導権が変わる流れ

ステーブルコインの話は、暗号資産だけの話ではありません。

銀行、決済会社、フィンテック、地域金融が、お金の通り道を取り合っている話でもあります。

次のテーマもあわせて読むと流れがつかみやすくなります。

- ステーブルコインの基礎知識

まずは、ステーブルコインが何に裏付けられ、なぜ決済に使われるのかを整理できます。 - トークン化預金とは何か

地方銀行が預金を守りながらデジタル決済に入る仕組みを、より深く理解できます。 - USDCとOpen USDの違い

ステーブルコインの本当の争点である「準備資産の収益を誰が取るのか」が見えてきます。 - AIと金融取引の変化

ステーブルコインやブロックチェーンだけでなく、AIが金融インフラをどう変えるのかも確認できます。

金融のニュースは、単発で見るとわかりにくいです。

しかし、決済・預金・データ・規制の主導権がどこへ移るのかという視点で見ると、次に伸びる分野が見えやすくなります。

一次情報・参考

制度や実証内容は変わる可能性があります。

- OCC「GENIUS Act Regulations」

米国でステーブルコイン発行者がどのように規制されるかを確認できます。 - Fiserv「FIUSD」公式発表

金融機関向けステーブルコインFIUSDの概要を確認できます。 - Bank of North Dakota「Roughrider Coin」

ノースダコタ州の地域向けステーブルコイン構想を確認できます。 - Custodia Bank「Vantage Bankとのトークン化預金」

地方銀行・地域銀行向けのトークン化預金の動きを確認できます。 - Metallicus「Stablecoin Pilot Program」

信用組合向けのステーブルコイン実験サンドボックスを確認できます。 - Velera「Digital Asset Lab」

信用組合がステーブルコインやトークン化預金を研究・実証する取り組みを確認できます。 - UK Finance「Tokenised Sterling Deposits」

英国で進むトークン化ポンド預金の実証を確認できます。

コメント