Xマネーは、XをただのSNSではなく、送金や支払いもできる金融サービスへ広げる計画です。

この記事では、Xマネーの仕組み、現在の進み具合、利回り、リスク、そして本当に金融アプリとして信用できるのかを整理します。

特に大事なのは、便利さだけではありません。

Xにはスパム、なりすまし、デマアカウントなどの問題もあります。

そのため、Xマネーを見るときは、機能よりもまず信用と安全性を見る必要があります。

忙しい人向けまとめ

| 項目 | 要点 |

|---|---|

| Xマネーとは | Xの中で送金・支払い・残高管理を目指す金融サービス |

| 現在の段階 | 米国の一部ユーザー向けに限定展開中 |

| 利回り | 最大6.00% APYとされるが、条件はまだ不透明 |

| 強み | Xのユーザー数、Visa連携、クリエイター経済との相性 |

| 最大の不安 | スパム、なりすまし、詐欺アカウントが多いSNSでお金を扱えるのか |

| 見るべき点 | 一般公開、対応地域、利回り条件、本人確認、詐欺対策 |

結論として、Xマネーは面白い計画です。

しかし、今はまだ「期待できる金融アプリ」というより、信用を作れるか試されている段階です。

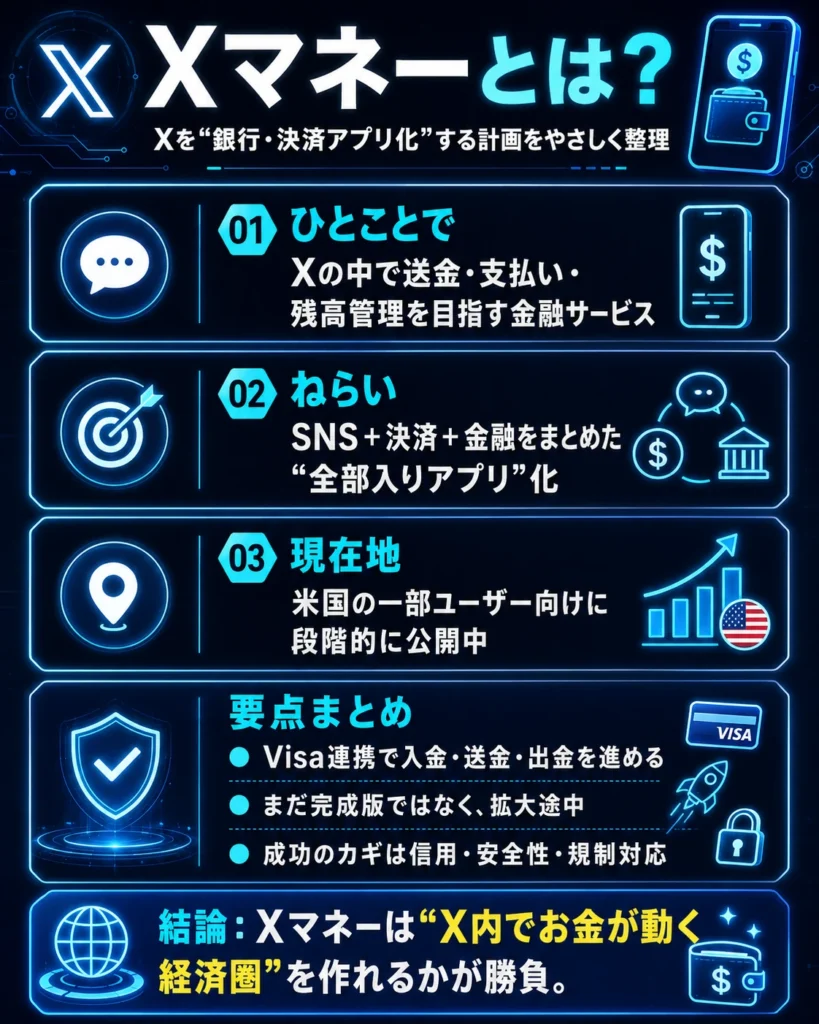

Xマネーとは?Xを金融アプリに変える計画

Xマネーは、Xの中で送金や支払い、残高管理をできるようにする金融サービスです。

つまり、XをただのSNSではなく、お金も動かせるアプリに変える計画です。

イーロン・マスク氏が目指しているのは、Xを「Everything App」に近づけることです。Everything Appとは、SNS、メッセージ、動画、買い物、決済、金融サービスなどを、ひとつのアプリで使える仕組みのことです。

中国のWeChatのように、会話する、情報を見る、買い物する、支払う、送金するという行動を、ひとつのアプリにまとめるイメージです。

そのため、Xマネーの本質は「送金機能を足すこと」だけではありません。

Xの中に、情報・人・お金が同時に動く経済圏を作ることが狙いです。

XはすでにVisaとの提携を発表しており、X Money AccountではVisa Directを使ったウォレット入金、個人間送金、銀行口座への送金が想定されています。

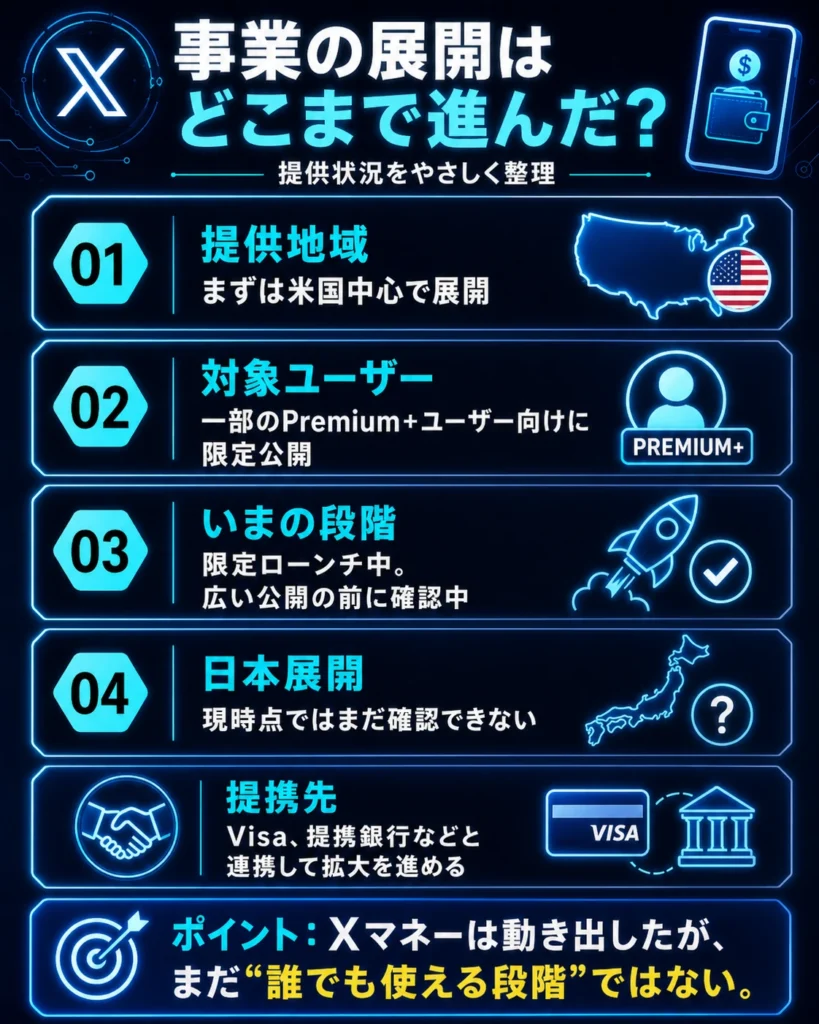

事業の展開はどこまで進んだ?

Xマネーは、すでに構想だけの段階ではありません。

ただし、まだ誰でも自由に使える完成版でもありません。

現在は、米国の一部ユーザー向けに限定公開されている段階です。

報道では、X Moneyは米国の一部Premium+ユーザー向けに公開され、広い展開の前に不具合や課題を確認しているとされています。

整理すると、現状は次のようになります。

| 項目 | 現状 |

|---|---|

| 提供地域 | まずは米国中心 |

| 対象ユーザー | 一部のPremium+ユーザー |

| 事業段階 | 限定ローンチ、フィードバック収集中 |

| 日本展開 | まだ確認できない |

| 主な提携先 | Visa、提携銀行など |

| 今後の焦点 | 一般ユーザーへの開放、対応州の拡大、規制対応 |

特に重要なのは、米国では送金サービスのライセンスが州ごとに必要になる点です。ニューヨーク州議員の文書では、X Paymentsは40州とワシントンD.C.でライセンスを取得し、FinCENにも登録している一方、当時ニューヨークは含まれていないと説明されています。

つまり、Xマネーは動き出しています。

しかし、まだ「全米で誰でも使える」「日本でもすぐ使える」という段階ではありません。

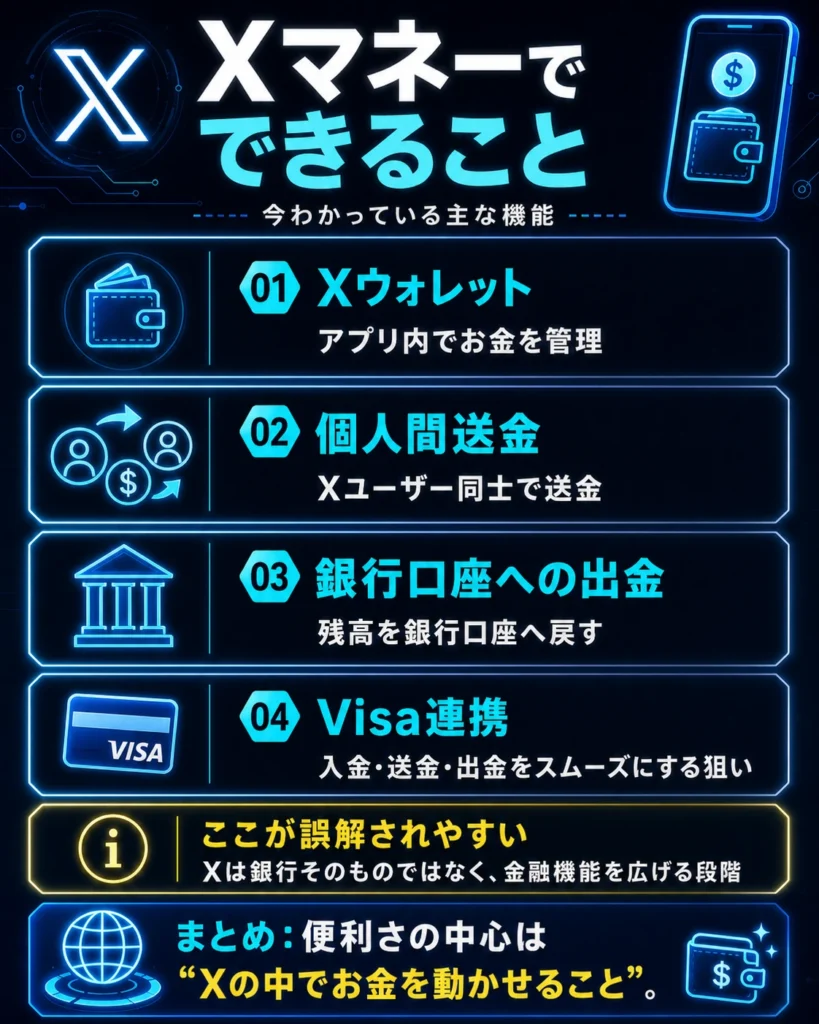

Xマネーでできること

Xマネーで中心になるのは、アプリ内のお金の管理と送金です。

まず、Xウォレットでアプリ内に残高を持つことが想定されています。

次に、Xユーザー同士で送金できます。

そして、銀行口座へ出金する仕組みも計画されています。

主な機能を整理すると、次の通りです。

| 機能 | 内容 |

|---|---|

| Xウォレット | Xアプリ内でお金を管理する |

| 個人間送金 | Xユーザー同士でお金を送る |

| 銀行口座への出金 | X内の残高を銀行口座へ戻す |

| Visa連携 | Visa Directを使って入金・送金をしやすくする |

| デビットカード | 報道ではX Moneyカードの展開も伝えられている |

| 預金利息 | 最大6% APYという高利回り表示が注目されている |

ここで注意したいのは、Xがすぐに「銀行そのもの」になるわけではないことです。

実際には、X Payments LLCが送金業のライセンスを取り、Visaや提携銀行の仕組みを使って金融サービスを広げる形です。

つまり、Xマネーは「銀行を作る」というより、Xアプリの中に銀行っぽい機能を組み込むサービスと見るほうが近いです。

そして、この仕組みが広がると、クリエイターへの投げ銭、サブスク収益、商品販売、広告から購入までの導線がX内でつながる可能性があります。

利回りは最大6.00% APY?数字だけで判断してはいけない

Xマネーで特に注目されているのが、最大6.00% APYという利回りです。

APYとは「Annual Percentage Yield」の略です。

日本語では、年換算利回りに近い意味です。かんたんに言うと、1年間預けた場合にどれくらい増えるかを示す数字です。

ただし、6%という数字だけを見て「かなりお得」と判断するのは危険です。

なぜなら、現時点では次の点がはっきり見えにくいからです。

| 確認すべき点 | 理由 |

|---|---|

| 残高上限 | いくらまで6%が適用されるか不明 |

| 期間 | 期間限定キャンペーンの可能性がある |

| 変動条件 | 将来、利回りが下がる可能性がある |

| 原資 | どうやって6%を支払うのかが重要 |

| 保護の範囲 | 万一のときにどこまで守られるか確認が必要 |

米上院銀行委員会の文書でも、X Moneyが6% APYを提供するのか、提供する場合はどのようにその利回りを生み出すのかが質問されています。

つまり、見るべきなのは「6%」という数字だけではありません。

本当に重要なのは、どんな条件で6%なのかです。

高い利回りには、必ず確認すべき条件があります。

そのため、正式な規約、対象残高、期間、資金保護、提携銀行の扱いを見てから判断する必要があります。

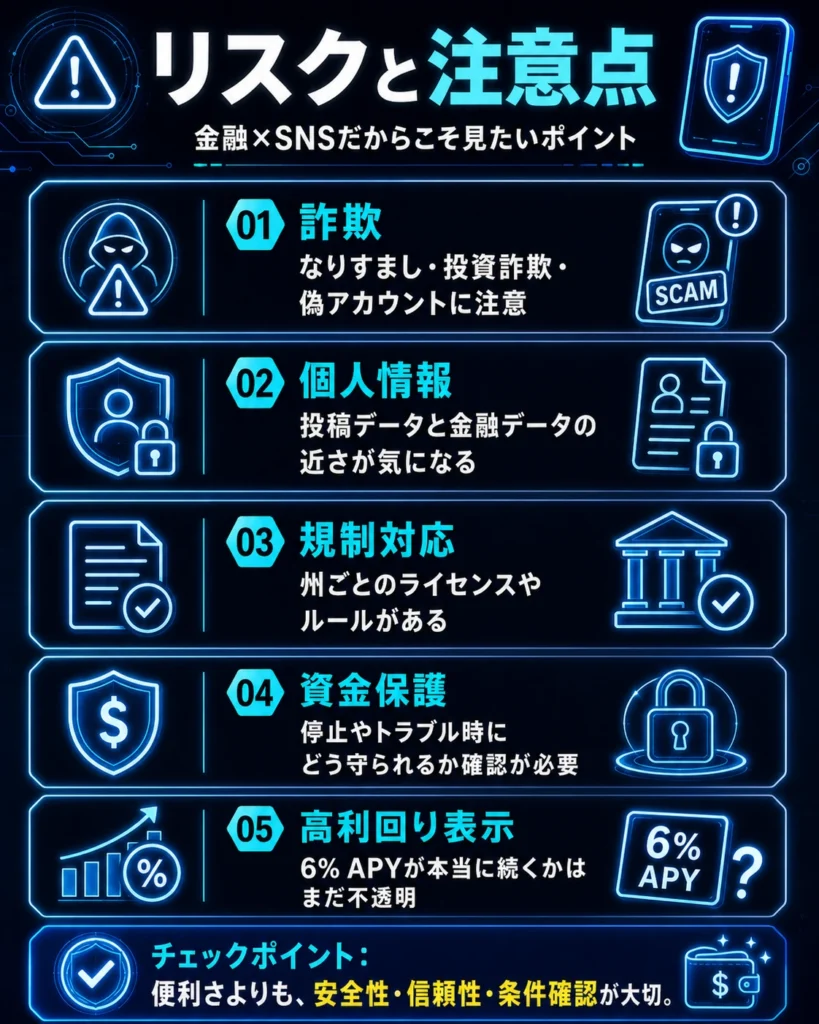

リスクと注意点:金融×SNSだからこそ危険も大きい

Xマネーのリスクは、普通の決済アプリより大きくなる可能性があります。

理由は、XがSNSだからです。

SNSには、なりすまし、投資詐欺、偽情報、アカウント乗っ取りがあります。そこに送金や残高管理が加わると、トラブルがそのままお金の被害につながります。

特に注意したいのは、次の5つです。

| リスク | 内容 |

|---|---|

| 詐欺 | 偽アカウント、投資詐欺、なりすまし送金 |

| 個人情報 | 投稿データと金融データが近づく |

| 規制対応 | 州ごとの送金ライセンスや金融ルールが必要 |

| 資金保護 | Xや提携先に問題が起きた時の保護範囲 |

| 高利回り表示 | 6% APYが本当に続くのか不透明 |

特に怖いのは、SNS上の信用と金融機能がつながることです。

たとえば、有名人になりすましたアカウントが「Xマネーで投資できる」と誘導するかもしれません。

また、偽キャンペーンや偽サポートアカウントが、送金や本人確認を求める可能性もあります。

そのため、Xマネーが便利になればなるほど、詐欺対策、本人確認、アカウント保護、カスタマーサポートの質が重要になります。

金融サービスは、機能の多さよりも信用が大切です。

だからこそ、Xマネーを見るときは「便利そう」だけでなく、安全性と信頼性を確認する必要があります。

今後の注目ポイント:Xの中に経済圏を作れるか

Xマネーの今後を見るうえで大事なのは、機能の数ではありません。

本当に重要なのは、Xの中にお金が動く経済圏を作れるかどうかです。

今後の注目ポイントは、次の5つです。

| 注目点 | 見る理由 |

|---|---|

| 一般ユーザーへの開放時期 | 一部ユーザーだけでは経済圏になりにくい |

| 対応地域・対応州の拡大 | 米国全体で使えるかが重要 |

| 6% APYの正式条件 | 利回りの持続性と上限が焦点 |

| 日本展開の有無 | 日本では資金移動業や本人確認などの規制がある |

| 金融サービスとしての信用 | 詐欺対策、サポート、資金保護が成功のカギ |

Xマネーが成功すれば、Xは広告収益だけに頼るSNSではなくなります。

たとえば、クリエイターがX内で収益を受け取る。

企業がX上で広告を出し、そのまま商品販売につなげる。

ユーザーが投稿やDMの流れで支払いや送金をする。

このように、Xの中で「情報を見る」「人とつながる」「お金を動かす」が一体化する可能性があります。

一方で、金融サービスは信頼を失うと一気に使われなくなります。

そのため、Xマネーの勝負は、派手な機能ではなく、信用を作れるかどうかにあります。

まとめると、Xマネーはまだ完成版ではありません。

しかし、XをSNSから金融プラットフォームへ変える大きな一手です。

今後は、対応地域、一般公開、利回り条件、規制対応、詐欺対策を追いかけることが重要です。

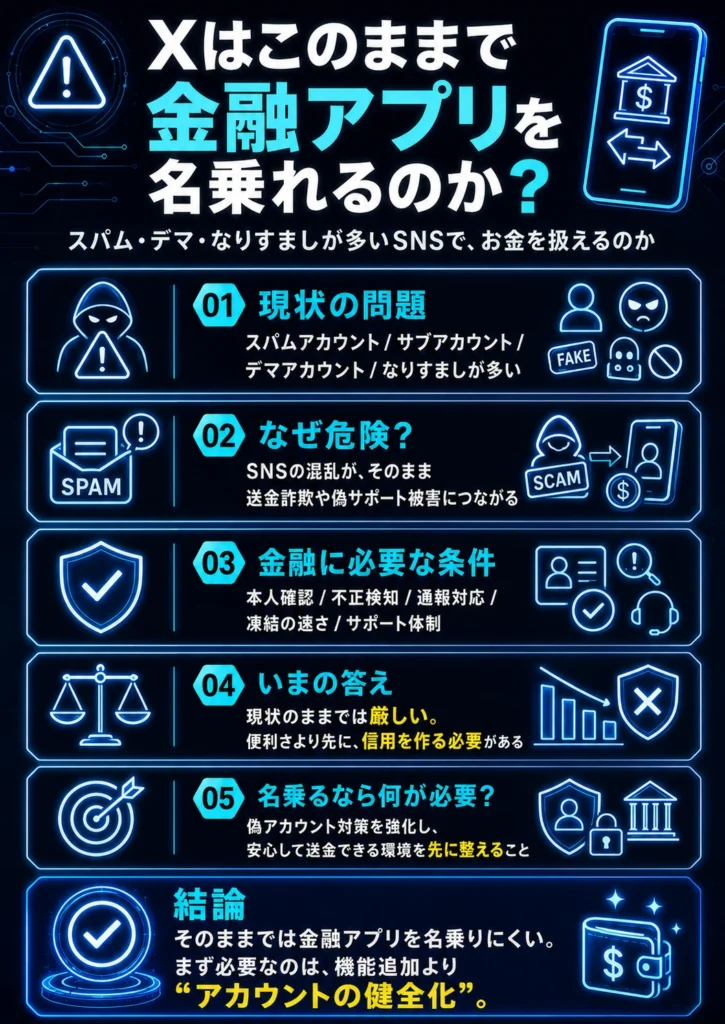

Xはこのままで金融アプリを名乗れるのか

ここは、Xマネーの中でもかなり重要な論点です。

なぜなら、金融サービスは「便利そう」だけでは成り立たず、安心して使えることが前提だからです。

まず、Xは今も昔も、スパムアカウント、サブアカウント、なりすまし、デマ拡散アカウントなどが多いSNSとして見られがちです。

もちろん、すべての利用者が問題というわけではありません。

しかし、一部でも怪しいアカウントが多い状態のまま送金や残高管理まで始まると、SNS上の混乱がそのままお金の被害につながるおそれがあります。

たとえば、偽のサポートアカウントが「本人確認が必要です」と言って誘導するかもしれません。

また、有名人や企業になりすましたアカウントが、偽の投資話や送金依頼を広める可能性もあります。

つまり、SNSでよくあるトラブルが、金融ではそのまま詐欺や誤送金になりやすいのです。

そのため、Xが本当に金融アプリを名乗るなら、まず必要なのは機能追加よりもアカウント環境の健全化です。

具体的には、次のような対応が欠かせません。

| 必要な対策 | 理由 |

|---|---|

| 本人確認の強化 | なりすましや偽アカウントを減らすため |

| 不正検知の強化 | 詐欺的な動きや異常送金を早く見つけるため |

| 通報対応の迅速化 | 被害が広がる前に止めるため |

| 凍結・制限の早さ | 危険なアカウントをすぐ止めるため |

| サポート体制の整備 | 被害時に利用者を守るため |

ここで大事なのは、金融は「自由さ」より「信用」が優先されるという点です。

SNSでは多少の混乱があっても使われ続けることがあります。

しかし、金融サービスは違います。

「この場でお金を扱って大丈夫か」と不安を持たれた時点で、利用は一気に広がりにくくなります。

私の見方としては、現状のままではXが金融アプリを名乗るにはまだ厳しいです。

便利な送金機能や高い利回りを打ち出す前に、まずは偽アカウント対策、詐欺対策、本人確認、資金保護をしっかり整える必要があります。

つまり、Xマネーの本当の勝負は、機能の多さではありません。

「このSNSならお金を預けても大丈夫」と思ってもらえるかどうかです。

その意味で、Xが先に作るべきなのは新機能ではなく、信用そのものだと言えます。

FAQ

Xマネーはもう使えますか?

現時点では、米国の一部ユーザー向けに限定展開されている段階です。

日本で一般ユーザーが使える状態ではありません。

Xマネーの利回りは本当に6%ですか?

最大6.00% APYとされています。

ただし、上限、期間、変動条件などがまだ見えにくいため、数字だけで判断するのは危険です。

Xは銀行になるのですか?

Xそのものが銀行になるというより、Xアプリ内に金融機能を広げる計画と見るほうが近いです。

送金、ウォレット、出金、決済などを組み合わせるイメージです。

いちばん大きなリスクは何ですか?

SNS上の詐欺やなりすましが、お金の被害につながることです。

Xが金融アプリを名乗るなら、アカウントの健全化がかなり重要になります。

まとめ

Xマネーは、XをSNSから金融プラットフォームへ変える大きな計画です。

送金、支払い、ウォレット、出金、利回りなどが実現すれば、Xの中でお金が動く経済圏が生まれる可能性があります。

しかし、金融サービスで一番大切なのは信用です。

Xには、スパム、なりすまし、デマ、詐欺アカウントなどの問題があります。

そのまま金融機能を広げると、便利さより先に危険が大きくなる可能性があります。

つまり、Xマネーの勝負は機能の多さではありません。

Xが「お金を扱っても大丈夫な場所」になれるかどうかです。

お金の流れが見えると、ニュースの裏側も見える

X Moneyのような新しい金融サービスを判断するには、利回りだけでなく、送金、決済、リスク、金融インフラの知識も必要です。

まずは、身近なお金の仕組みから理解しておくと、ニュースの見え方が変わります。

新しいサービスに飛びつく前に、「どう儲かるのか」「誰がリスクを負うのか」「本当に信用できるのか」を見抜く力をつけておきましょう。

一次情報

X Paymentsのライセンス情報

X Payments公式ライセンス一覧

X Paymentsがどの地域で送金関連ライセンスを取得しているかを確認するための公式ページです。

米CFPBのデジタル決済アプリ監督ルール

CFPB:大型デジタル決済アプリの監督ルール

大手のデジタル決済アプリが、消費者保護や不正対策の面で監督対象になる流れを確認できます。

米上院銀行委員会のX Money質問書

米上院銀行委員会:X Moneyに関する書簡

6% APY、Cross River Bankとの関係、FDIC保険、詐欺対策、取引データの扱いなど、X Moneyのリスク論点が整理されています。

Cross River BankのFDIC情報

Cross River Bank:Member FDIC

報道や議会文書で名前が出ている提携銀行候補について、FDIC加盟銀行であることと預金保護の基本情報を確認できます。

コメント