月末、通帳の残高を見て手が止まる。

売上はある。

請求書も出している。

しかし、入金は来月。支払いは今週。

個人事業主や小規模経営者にとって、いちばん怖いのは「赤字」だけではありません。

本当に怖いのは、黒字なのに現金が足りなくなることです。

そんなとき、小規模企業共済や経営セーフティ共済は、ただの節税制度ではなくなります。

積み立てた掛金をもとに、解約せずに借入れできるからです。

この記事では、小規模企業共済と経営セーフティ共済の借入制度を中心に、金利・限度額・返済期間・借換え・リスクまで整理します。

まずは、2つの共済を「節税」ではなく、お金を守る道具として見ていきましょう。

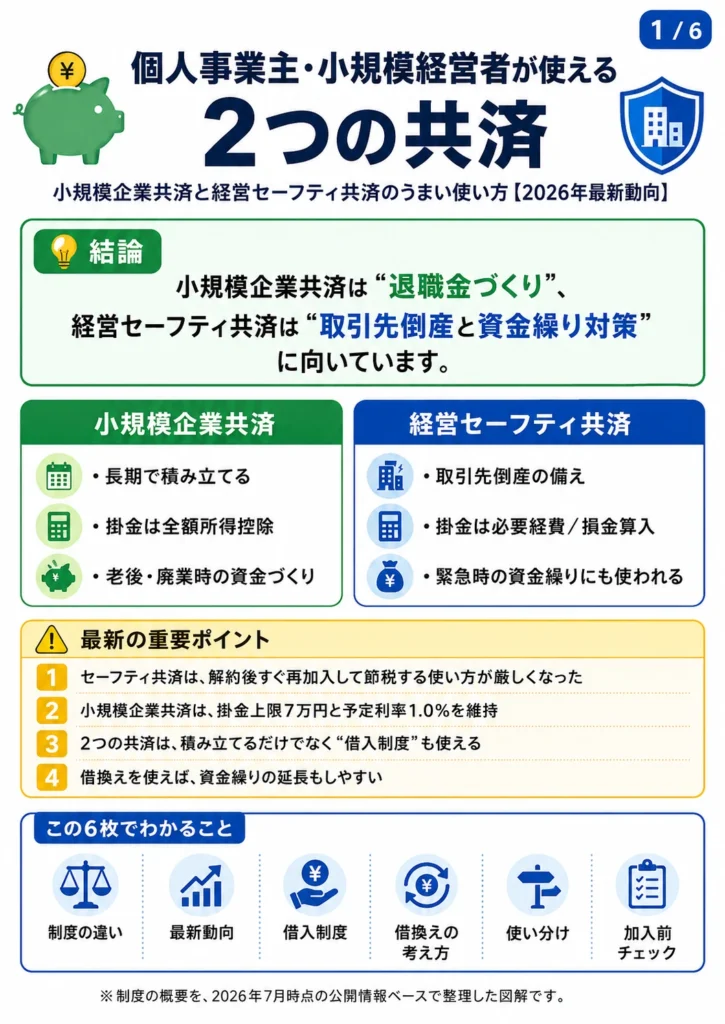

個人事業主・小規模経営者が使える2つの共済とは?

個人事業主や小さな会社の経営者には、国の制度として使える共済が2つあります。

それが、小規模企業共済と経営セーフティ共済です。

まず結論からいうと、この2つは似ているようで役割がかなり違います。

- 小規模企業共済

→ 自分の退職金づくり、老後や廃業時の備え - 経営セーフティ共済

→ 取引先の倒産や、急な資金繰り悪化への備え

つまり、

小規模企業共済は「自分を守る制度」、

経営セーフティ共済は「事業を守る制度」

と考えるとわかりやすいです。

そして、2026年時点では、経営セーフティ共済については制度の見直しが進んでおり、以前のような節税だけを目的にした使い方はやりにくくなっています。

そのため、これからは「なんとなく入る」ではなく、目的ごとに使い分けることがとても大切です。

初心者向けの攻略ポイント

- まずはどちらか1つだけ選ぶなら、目的をはっきりさせる

- 将来の自分の生活を守りたいなら小規模企業共済

- 売掛金や取引先リスクがあるなら経営セーフティ共済

- 両方入る場合も、役割を分けて考えると失敗しにくい

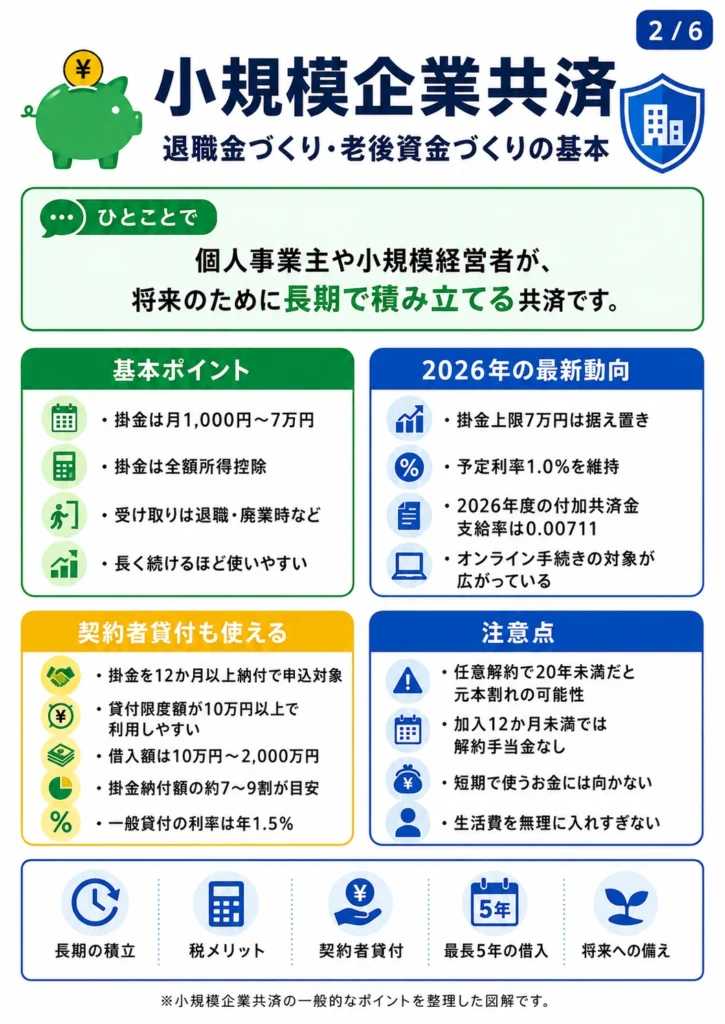

小規模企業共済は「自分の退職金づくり」に向く

小規模企業共済は、個人事業主や小規模経営者が、将来のために長期で積み立てる共済です。

会社員にとっての退職金のようなものを、自分で準備する制度と考えるとわかりやすいです。

掛金は月1,000円から7万円まで設定できます。

しかも、掛金は全額が所得控除の対象になります。

つまり、節税しながら将来のお金を積み立てやすい制度です。

また、受け取りは退職・廃業時などが基本です。

そのため、短期で使うお金を入れる制度ではありません。

長く続けるほど使いやすく、制度の強みを活かしやすくなります。

さらに、条件を満たせば契約者貸付も使えます。

掛金を12か月以上納め、貸付限度額が10万円以上あれば、積み立てを解約しなくても借入れができます。

一般貸付の利率は年1.5%で、借入額は10万円〜2,000万円です。

一方で、注意点もあります。

任意解約で加入期間が短いと、元本割れの可能性があります。

また、加入12か月未満では解約手当金がありません。

そのため、生活費を無理に削ってまで入れる制度ではないです。

初心者向けの攻略ポイント

- 最初は月1万円前後など、無理のない金額から始める

- 「節税になるから多めに入れる」より、長く続けられる額を優先する

- 生活費や運転資金まで入れすぎない

- 「老後資金」だけでなく、廃業時の資金としても考えると使い道が見えやすい

- 借入制度があるとはいえ、基本は長期積立の制度だと考える

こういう人に向いている

- ひとり社長

- 個人事業主

- フリーランス

- 会社員のような退職金がない人

- 将来のお金を少しずつ準備したい人

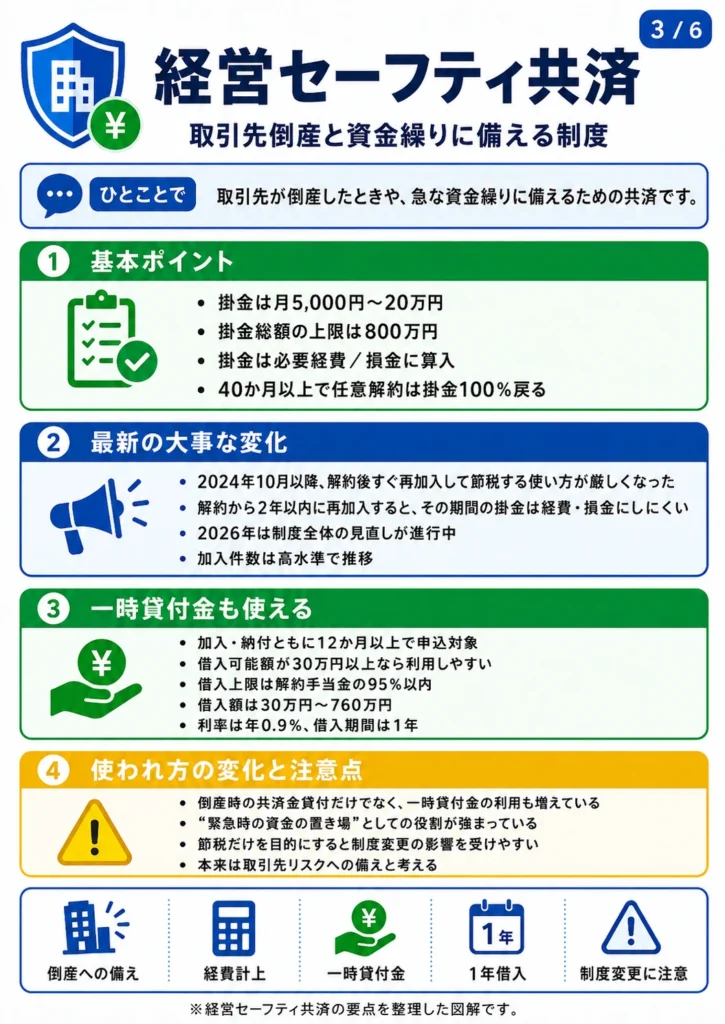

経営セーフティ共済は「事業を守る防御策」

経営セーフティ共済は、取引先が倒産したときや、急に資金繰りが苦しくなったときに備える制度です。

とくに、掛売りや売掛金回収がある事業では重要です。

掛金は月5,000円から20万円まで設定でき、掛金総額の上限は800万円です。

また、掛金は必要経費または損金に算入できます。

そのため、資金繰りの備えと節税の両方を意識しやすい制度でした。

ただし、ここは大事です。

2024年10月以降、解約してすぐ再加入し、節税を繰り返す使い方は厳しくなりました。

つまり、今は「節税の裏ワザ」として見るより、本来の目的である倒産リスク対策として使うほうが自然です。

さらに、条件を満たせば一時貸付金も使えます。

加入・納付ともに12か月以上で、借入可能額が30万円以上あれば利用しやすくなります。

借入額は30万円〜760万円、利率は年0.9%、借入期間は1年です。

近年は、取引先倒産時の貸付だけでなく、平時の一時貸付金も活用されるようになっています。

つまり、緊急時の資金置き場としての役割も強まっています。

初心者向けの攻略ポイント

- 「節税できるから入る」ではなく、売掛金リスクがあるかで判断する

- 現金に余裕があるときに積み立てて、いざというときの防波堤にする

- 一時貸付金は便利だが、借りれば返済が必要だと忘れない

- 月商や売掛金の大きさに合わせて、掛金の額を考える

- 制度変更の影響を受けやすいので、節税一本足打法は避ける

こういう人に向いている

- 掛売りのある業種

- BtoB取引が多い事業

- 外注先や販売先への依存が大きい事業

- 資金繰りの安全網を持ちたい人

2つの共済は「積み立てるだけ」で終わらない

この2つの制度は、積立制度であるだけでなく、借入制度も使えるのが強みです。

つまり、解約せずにお金を引き出す手段として使えることがあります。

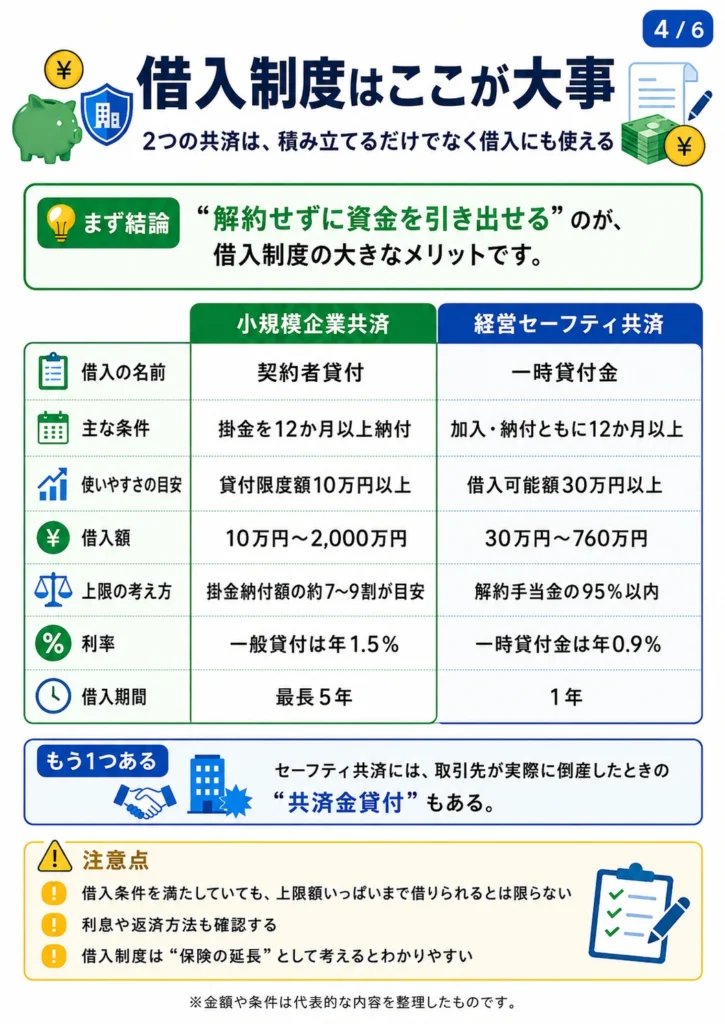

小規模企業共済の借入制度

小規模企業共済では、契約者貸付が使えます。

- 主な条件:掛金を12か月以上納付

- 利用しやすさの目安:貸付限度額10万円以上

- 借入額:10万円〜2,000万円

- 上限の目安:掛金納付額の約7〜9割

- 利率:一般貸付は年1.5%

- 借入期間:最長5年

経営セーフティ共済の借入制度

経営セーフティ共済では、一時貸付金が使えます。

- 主な条件:加入・納付ともに12か月以上

- 利用しやすさの目安:借入可能額30万円以上

- 借入額:30万円〜760万円

- 上限:解約手当金の95%以内

- 利率:年0.9%

- 借入期間:1年

また、経営セーフティ共済には、取引先が実際に倒産したときに使う共済金貸付もあります。

つまり、通常時の一時貸付金と、倒産発生時の貸付は、分けて考える必要があります。

初心者向けの攻略ポイント

- 借入制度は、解約せずに資金を確保できるのが最大のメリット

- ただし、借りたお金は返す必要があるので、ただの貯金感覚で見ない

- 小規模企業共済は、長めに借りたい人に向きやすい

- 経営セーフティ共済は、短期の資金繰り対応に向きやすい

- 入る前に「積立額」だけでなく、借入条件まで見ておくと制度を使いこなしやすい

「1年でも5年でもまた借りればいい」は半分正解

初心者が気になりやすいのが、

「返済後にまた借りればいいのでは?」

という点です。

結論からいうと、考え方としては近いです。

ただし、制度ごとに借換えのしやすさと返済の形が違います。

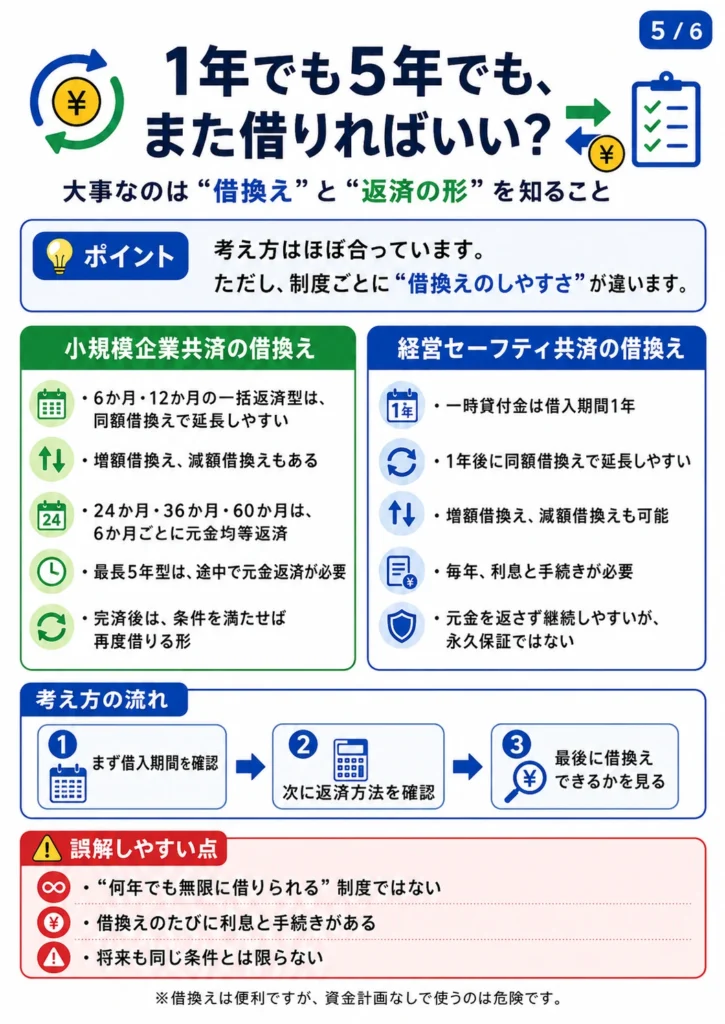

小規模企業共済の借換え

小規模企業共済では、6か月・12か月の一括返済型は、同額借換えで延長しやすいです。

また、増額借換えや減額借換えもあります。

一方で、24か月・36か月・60か月の借入は、6か月ごとに元金均等返済です。

そのため、最長5年型は「5年間ずっと放置でOK」ではありません。

途中で元金返済が必要です。

経営セーフティ共済の借換え

経営セーフティ共済の一時貸付金は、借入期間が1年です。

そして、1年後に同額借換えで延長しやすい仕組みがあります。

増額借換え、減額借換えも可能です。

ただし、毎年、利息と手続きが必要です。

さらに、元金を返さず継続しやすいとはいえ、永久に保証される制度ではありません。

初心者向けの攻略ポイント

- まずは借入期間を見る

- 次に返済方法を見る

- 最後に借換えできるかを見る

この順番で考えると、制度の違いがかなりわかりやすくなります。

誤解しやすい点

- 何年でも無限に借りられる制度ではない

- 借換えのたびに利息と手続きがある

- 将来も同じ条件とは限らない

- 借換え前提で資金計画を組みすぎると危険

初心者向けの知恵

借換えは便利ですが、「最後の延命手段」ではなく「一時しのぎの道具」として見るのがおすすめです。

つまり、借換えに頼りすぎず、売上改善や固定費見直しも同時に考えるべきです。

迷ったら「自分を守るお金」と「事業を守るお金」を分けて考える

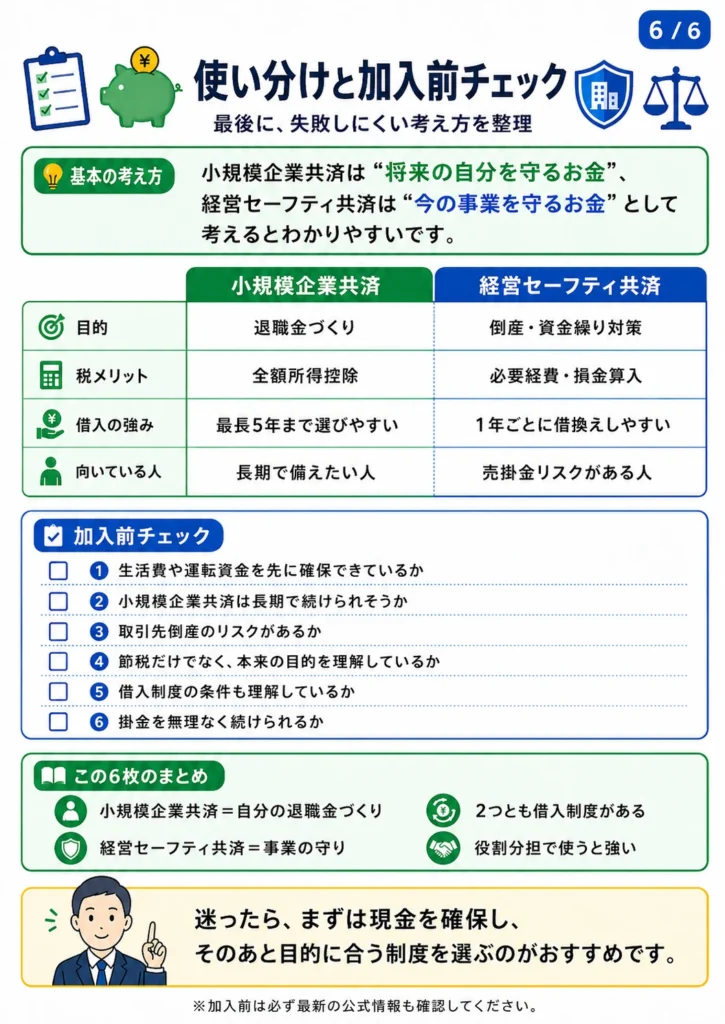

最後に、2つの共済の使い分けを整理します。

- 小規模企業共済

→ 退職金づくり

→ 全額所得控除

→ 借入の強みは、最長5年まで選びやすいこと

→ 長期で備えたい人向け - 経営セーフティ共済

→ 倒産・資金繰り対策

→ 必要経費・損金算入

→ 借入の強みは、1年ごとに借換えしやすいこと

→ 売掛金リスクがある人向け

つまり、

小規模企業共済は「将来の自分を守るお金」、

経営セーフティ共済は「今の事業を守るお金」

として分けると、かなり判断しやすくなります。

加入前チェック

加入前は、次の6点を確認しておくと失敗しにくいです。

- 生活費や運転資金を先に確保できているか

- 小規模企業共済は長期で続けられそうか

- 取引先倒産のリスクがあるか

- 節税だけでなく、本来の目的を理解しているか

- 借入制度の条件も理解しているか

- 掛金を無理なく続けられるか

初心者向けの攻略ポイント

- まずは現金を確保する

- 次に制度の目的で選ぶ

- 最後に無理のない掛金にする

この順番を守るだけで、かなり失敗しにくくなります。

ケース別の考え方

ひとり社長・個人事業主なら

まずは小規模企業共済から考えやすいです。

理由は、退職金づくりの手段が少ないからです。

掛売りが多い事業なら

経営セーフティ共済の優先度が上がります。

回収遅れや倒産の影響を受けやすいからです。

資金に余裕があるなら

2つを役割分担で併用するのも有力です。

将来への備えと、今の防御を分けて持てるからです。

借入金をうまく使う事例|利ザヤを狙うならリスクも見る

結論として、共済の借入金は「低金利で借りて、より高い効果が見込める用途に使う」と強いです。

ただし、借入金なので返済は必要です。つまり、利ザヤを狙うなら、利益だけでなく失敗したときの損失もセットで考える必要があります。

小規模企業共済の一般貸付は年1.5%、経営セーフティ共済の一時貸付金は年0.9%です。経営セーフティ共済の一時貸付金は借入期間1年、小規模企業共済は借入額により6か月から最長60か月まで選べます。

利ザヤの考え方

利ザヤとは、かんたんに言うと、借入コストより高い効果を出すことです。

たとえば、年0.9%で借りたお金を使って、年5%分のコスト削減や利益改善ができれば、差し引きでプラスになりやすいです。

ただし、これは「必ずもうかる」という意味ではありません。

売上が予定どおり入らない、在庫が売れない、広告が外れる、返済時期に現金が足りない。こうしたリスクがあります。

| リスク段階 | 使い方の例 | 狙える利ザヤ・効果 | 向いている共済 | 主なリスク |

|---|---|---|---|---|

| 低リスク | 高い金利の借入を返す、支払い遅延を避ける | 高金利・延滞金・信用低下を避ける | 小規模企業共済・経営セーフティ共済 | 借換え後も元金返済は残る |

| 中リスク | 仕入れの早期支払い割引、まとめ買い、繁忙期の運転資金 | 割引率や粗利が借入利率を上回る | 経営セーフティ共済 | 在庫が売れ残る、入金が遅れる |

| 高リスク | 広告投資、新商品開発、設備投資、人材採用 | 売上拡大に成功すれば大きい | 小規模企業共済・経営セーフティ共済 | 売上が伸びないと借金だけ残る |

低リスク事例|高い金利や延滞を避ける

もっとも安全度が高い使い方は、すでに発生している高いコストを減らすことです。

たとえば、短期の高金利借入、カードローン、支払い遅延による延滞金、取引先への支払い遅れを避けるために使うケースです。

この場合、新しく大きな利益を狙うというより、すでに見えている損失を減らす使い方になります。

そのため、利ザヤの見通しは比較的わかりやすいです。

たとえば、年10%近い借入を年1%前後の共済貸付に置き換えられるなら、金利差がそのまま改善効果になります。

また、支払い遅延を避けられれば、信用低下や取引停止のリスクも下げられます。

ただし、借入を借入で返しているだけなら、元金そのものは消えません。

そのため、返済計画を作らずに使うと、問題を先送りするだけになります。

中リスク事例|仕入れや運転資金に使う

次に現実的なのが、仕入れ・在庫・繁忙期の運転資金に使う方法です。

たとえば、次のようなケースです。

- 早期支払いで仕入れ代金が安くなる

- まとめ買いで単価が下がる

- 繁忙期前に在庫を確保できる

- 入金より先に外注費や材料費を払える

この使い方では、借入利率よりも、仕入れの割引率や粗利のほうが大きければ、利ザヤが出やすくなります。

たとえば、年0.9%で借りて、仕入れ単価を3%下げられるなら、数字の上では差額がプラスになりやすいです。

また、在庫不足で売上機会を逃すより、資金を先に用意したほうがよい場面もあります。

しかし、ここにはリスクもあります。

商品が売れ残れば、現金ではなく在庫に変わってしまいます。

また、売上は立っても入金が遅れると、返済時期に現金が足りなくなることがあります。

そのため、経営セーフティ共済の一時貸付金を使うなら、1年以内に回収できる資金用途にしぼるのが安全です。

一時貸付金は借入期間が1年で、返済または借換え手続きが必要になります。

高リスク事例|広告・新規事業・設備投資に使う

もっともリターンが大きくなりやすい一方で、危険も大きいのが、売上拡大のために借入金を使う方法です。

たとえば、広告費、新商品開発、設備投資、人材採用などです。

うまくいけば、借入利率を大きく上回る利益が出ます。

しかし、失敗すると、売上は増えずに借入金だけが残ります。

特に広告投資は注意が必要です。

広告費をかけても、必ず売上につながるわけではありません。

また、新規事業や設備投資も、回収まで時間がかかることがあります。

この使い方をするなら、いきなり大きく借りるのではなく、まず小さくテストするべきです。

たとえば、広告なら少額で反応を確認し、利益が出る型が見えてから金額を増やします。

小規模企業共済の貸付は、借入額によって最長60か月まで選べるため、回収に時間がかかる用途にも使いやすい面があります。ただし、24か月以上の借入では6か月ごとの元金均等返済になるため、「長く借りられる=返済を後回しにできる」ではありません。

FAQ|小規模企業共済と経営セーフティ共済のよくある疑問

小規模企業共済と経営セーフティ共済は、どちらを先に入るべきですか?

迷ったら、まずは小規模企業共済から考えるのがおすすめです。

理由は、個人事業主や小規模経営者には、会社員のような退職金がないことが多いからです。

ただし、売掛金が多い事業や、取引先の倒産リスクが高い事業なら、経営セーフティ共済の優先度も上がります。

つまり、

自分の将来を守るなら小規模企業共済、

事業の資金繰りを守るなら経営セーフティ共済

と考えるとわかりやすいです。

2つの共済は両方入れますか?

はい、条件を満たしていれば両方に加入できます。

ただし、掛金を増やしすぎると、毎月の資金繰りが苦しくなることがあります。

そのため、まずは生活費と運転資金を確保したうえで、無理のない金額から始めるのが安全です。

両方使う場合は、

小規模企業共済は退職金づくり、

経営セーフティ共済は倒産・資金繰り対策

というように、役割を分けると使いやすくなります。

共済の掛金は節税になりますか?

はい。

小規模企業共済の掛金は、全額所得控除になります。

一方で、経営セーフティ共済の掛金は、個人事業主なら必要経費、法人なら損金に算入できます。

ただし、節税だけを目的に入るのは危険です。

特に経営セーフティ共済は、解約してすぐ再加入する節税目的の使い方が厳しくなっています。

そのため、節税はメリットのひとつとして見て、制度本来の目的も理解しておくことが大切です。

掛金を払っていれば借入れできますか?

条件を満たせば、借入れできます。

小規模企業共済では、契約者貸付があります。

一般的には、掛金を12か月以上納付し、貸付限度額が10万円以上あると使いやすくなります。

経営セーフティ共済では、一時貸付金があります。

こちらも、加入・納付ともに12か月以上で、借入可能額が30万円以上あることが目安になります。

ただし、借入れは自由に引き出せる貯金ではありません。

利息も返済もあるので、資金繰りの非常口として考えるのが安全です。

借入れしたあと、また借換えできますか?

できます。

ただし、制度によって考え方が違います。

小規模企業共済では、6か月・12か月の一括返済型なら、同額借換えで延長しやすいです。

一方で、24か月・36か月・60か月の借入れでは、6か月ごとに元金返済が必要です。

経営セーフティ共済の一時貸付金は、借入期間が1年です。

1年後に同額借換えを使えば、元金を返さず延長しやすい仕組みがあります。

ただし、借換えのたびに利息や手続きがあります。

そのため、借換え前提で資金計画を組みすぎるのは危険です。

小規模企業共済は途中で解約しても損しませんか?

加入期間や解約理由によっては、元本割れする可能性があります。

特に、任意解約で加入期間が短い場合は注意が必要です。

また、加入12か月未満では解約手当金がありません。

そのため、小規模企業共済は短期で使うお金を入れる制度ではありません。

老後資金や廃業時の資金として、長く続ける前提で考えるのがおすすめです。

経営セーフティ共済は40か月続ければ必ず得ですか?

40か月以上掛金を納付すると、任意解約でも掛金が100%戻る仕組みがあります。

しかし、必ず得とは言い切れません。

なぜなら、解約時には戻ってきたお金が収入として扱われ、税金がかかる可能性があるからです。

また、解約後すぐ再加入して節税する使い方も、以前より厳しくなっています。

つまり、経営セーフティ共済は「節税商品」ではなく、取引先倒産や資金繰りに備える制度として見るべきです。

初心者は毎月いくらから始めるのがいいですか?

まずは、無理なく続けられる金額から始めるのが安全です。

小規模企業共済は月1,000円から、経営セーフティ共済は月5,000円から始められます。

最初から上限いっぱいにする必要はありません。

おすすめは、まず生活費と事業の運転資金を確保することです。

そのうえで、余裕資金の中から掛金を決めます。

共済は長く続けるほど使いやすい制度です。

だからこそ、最初は「最大額」よりも「続けられる額」を優先したほうが失敗しにくいです。

共済から見える「お金の守り方の変化」

小規模企業共済や経営セーフティ共済は、個人事業主のお金を守る制度です。

しかし、お金を守る仕組みは共済だけではありません。

最近は、ステーブルコイン、トークン化預金、AI取引など、金融の仕組みそのものが変わり始めています。

そのため、共済で足元を守りながら、金融の大きな変化も見ておくと判断しやすくなります。

一次情報

- 小規模企業共済|契約者貸付の概要

小規模企業共済で借入れできる条件、貸付限度額、利率、返済期間を確認できます。(共済サポート navi) - 小規模企業共済|共済契約者貸付

一般貸付だけでなく、緊急経営安定貸付・傷病災害時貸付・事業承継貸付などの最新利率を確認できます。(共済サポート navi) - 経営セーフティ共済|一時貸付金制度

取引先が倒産していない場合でも使える一時貸付金の条件、年0.9%の利率、借入限度額の計算例を確認できます。(共済サポート navi) - 経営セーフティ共済|共済金の借入れ

取引先が倒産し、売掛金などの回収が難しくなったときに使う共済金貸付の内容を確認できます。(共済サポート navi) - 中小企業庁|共済制度

小規模企業共済と経営セーフティ共済の制度全体を確認できる公的ページです。(chusho.meti.go.jp)

コメント